Ugovor o radu

- uređuje odnos između poslodavca i radnika kojim radnik poslodavcu stavlja na raspolaganje svoje sposobnosti, stručna znanja i vještine i za to prima plaću.

- radnik posao obavlja nesamostalno, uz nadzor i prema uputama poslodavca

- podliježe odredbama Zakona o radu

- Obveznik obračunavanja i obveznik plaćanja svih doprinosa jest poslodavac ili druga osoba koja umjesto poslodavca osiguraniku isplaćuje plaću:

- doprinosi za mirovinsko osiguranje na temelju generacijske solidarnosti (I. stup) – za osobu koja je osiguranik samo mirovinskog osiguranja na temelju generacijske solidarnosti, po stopi od 20%

– za osobu koja je osiguranik i mirovinskog osiguranja na temelju individualne kapitalizirane štednje, po stopi od 15%

- doprinosi za mirovinsko osiguranje na temelju individualne kapitalizirane štednje (II. stup): po stopi od 5%

- doprinosi za mirovinsko osiguranje na temelju individualne kapitalizirane štednje (II. stup): po stopi od 5%

- porez na dohodak plaća se po stopama od 20% ili 30%, a prirez ovisno o prebivalištu odnosno uobičajenom boravištu radnika.

Ugovor o djelu

- definiran je kao ugovor građanskog obveznog prava kojim se izvođač obvezuje naručitelju odraditi određeni posao za što ima pravo na naknadu.

- izvođač radi za svoj račun i na svoj rizik te u pravilu sam određuje kada će, gdje i na koji način raditi. Izvođač može ugovoreni posao odraditi osobno ili ga povjeriti trećim osobama.

- podliježe odredbama Zakona o obveznim odnosima

- Na primitke po osnovi ugovora o djelu plaća se:

- doprinos za mirovinsko osiguranje po stopi od 10% (I. stup 7,5 % i II. stup 2,5 %),

- doprinos za zdravstveno osiguranje po stopi od 7,5%,

- porez na dohodak po stopi od 20% i prirez.

Ugovor o autorskom djelu

- njime se autor obvezuje korisniku autorskog djela isporučiti originalnu intelektualnu tvorevinu iz književnoga, znanstvenog i umjetničkog područja koja ima individualni karakter i za to ostvaruje pravo na autorski honorar.

- podliježe odredbama Zakona o autorskom pravu i srodnim pravima

- U Zakonu se kao autorska djela osobito navode: jezična djela (pisana djela, govorna djela, računalni programi), glazbena djela, s riječima ili bez riječi, dramska i dramsko-glazbena djela, koreografska i pantomimska djela, djela likovne umjetnosti (s područja slikarstva, kiparstva i grafike), bez obzira na materijal od kojega su načinjena, te ostala djela likovnih umjetnosti, djela arhitekture, djela primijenjenih umjetnosti i industrijskog dizajna, fotografska djela i djela proizvedena postupkom sličnim fotografskom, audiovizualna djela (kinematografska djela i djela stvorena na način sličan kinematografskom stvaranju), kartografska djela, prikazi znanstvene ili tehničke prirode kao što su crteži, planovi skice, tablice i dr.

- Na autorske honorare potrebno je obračunati sljedeće doprinose:

- za mirovinsko osiguranje na temelju generacijske solidarnosti:

- za umirovljenike i druge osiguranike samo I. stupa – po stopi od 10%

- za ostale osiguranike obveznike II. stupa – po stopi od 7,5%;

- doprinos za mirovinsko osiguranje na temelju individualne kapitalizirane štednje (II. stup) – po stopi od 2,5%

- doprinos za obvezno zdravstveno osiguranje – po stopi od 7,5%.

- porez na dohodak obračunava se po stopi od 20%.

- Pri utvrđivanju dohotka od autorskih naknada priznaje se svota paušalnih izdataka u visini od 30% (kod umjetničkih djela, uz potvrdu nadležne udruge, paušalni izdaci mogu biti uvećani za dodatnih 25%)

- Paušalni izdaci umanjuju osnovicu za plaćanje doprinosa, poreza i prireza.

- za mirovinsko osiguranje na temelju generacijske solidarnosti:

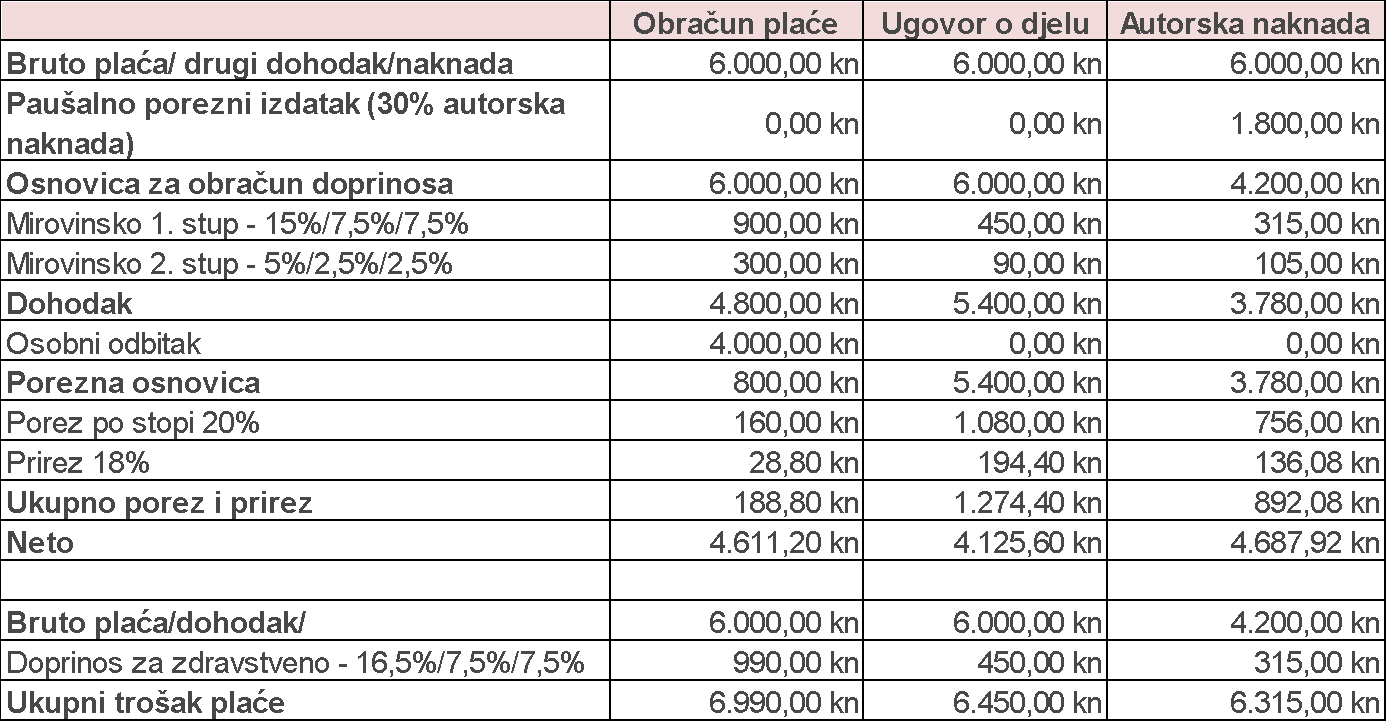

Primjer obračuna plaće, ugovora o djelu i autorske naknade

Obračuni se odnose na fizičku osobu s prebivalištem u Zagrebu u iznosu 6.000,00 kuna bruto.